Задача на дивиденды

ставка по казначейским облигациям = безрисковая ставка

Фаза быстрого роста (1 - 5):

1) Ожид. темпы роста прибыли в %-ах g (g = ROE(1 - k div)): одинаковые проценты из условия

2) Прибыль на одну акцию: в первом году = пр/акцию 0 года + пр/акцию 0 года * g 1 года; во втором году = пр/акцию 1 года + пр/акцию 1 года * g 2 года и так далее

3) Коэф.выплат (k div = DIV/прибыль на акцию): одинаковые числа

4) Дивиденд на акцию: для каждого года прибыль на одну акцию * коэф выплат (2 строка * 3 строка)

5) Стоимость привл. капитала K(e) = безриск.ставка+бета*премия за риск: одинаковые числа

6) PV (див.) на 1 акцию = див на акцию/(1+к_е) ^ n:

4 строка / (1 + 5 строка) ^ год

Переходная фаза (6 - 10):

1) Ожид. темпы роста в %-ах (g): имеем g или ROE на десятый год, делаем корректировку: (g 5 года - g 10 года)/ 5 лет (предыдущий год+корр-ка).

Например, был в пятом году рост 20%, в 10-м стал 5%, корректировка = 3%. Равномерно снижаем темпы по каждому году на 3%.

2) Прибыль на одну акцию: такая же схема, как и в фазе быстрого роста, для 6 года берем за основу пятый из прошлой таблицы

3) Коэф.выплат: используя его взаимосвязь с g и ROE (g = ROE(1 - k div)) получаем значение на 10 год (1-(g/ROEновый)). Необходима корректировка: (k div 10 года - k div 5 года) / 5 лет. По тому же принципу равномерно расставляем оставшиеся значения (на 6 год: 1год+корр-ка, затем предыдущ.+корр-ка).

4) Дивиденд на акцию (DPS): прибыль на одну акцию * коэф.выплат

(2 строка * 3 строка)

5) Стоимость привл. капитала K(e): нужно посчитать сначала за 10 год с новыми значениями (безриск.ст.+бета*пр.за риск), затем делаем корректировку: (k(е) 10 года - k(е) 5 года) / 5 лет, предыд.+корр.

6) Кумулятивная стоимость капит.: сначала нужно посчитать первый столбик: (1+к(е)5 год)^5*(1+k(e) за 6 год), а далее просто эту ячейку умножать на (1+k(e)) текущего года. В данном случае сначала пятая степень, так как в фазе быстрого роста было пять лет.

7) PV (див.) = DPS/кумулятив 4 строка / 6 строка

Фаза стабильного роста

PV для фазы стабильного роста (по последнему году) = (приб на акцию * (1+g) * k_div) / (k_e - g)

Определите стоимость акций банка: суммировать последние строки первой и второй таблицы + (PV/ кумулятив за последний год) (десятый)

Задача на избыточную доходность

Решение (заполняется по столбцам, всего 11 строк в первой таблице):

1) начальная балансовая стоимость (нач.БС): на первый год дано,со второго года нач.БС предыдущего года+нерасп. прибыль предыдущего года (1 стр +8 стр)

2) ст-ть привл.кап.(Ке): безриск.ставка+бета*премия за риск, ОДИНАКОВО всегда

3) стоимость СК: нач.БС * Ке (1 строка*2 строка)

4) ROE: дано или по формуле: ROE = g/(1-Kdiv), ОДИНАКОВО всегда

5) ЧП: нач.БС * ROE (1 строка*4 строка)

6) коэф.выплат (Кdiv): дано или формула див/прибыль на акцию, ОДИНАКОВО

7) выплата дивидендов: ЧП*Кдив(5 строка*6 строка)

8) нераспр. прибыль: ЧП-выпл.див. (5 строка - 7 строка)

9) избыт.доход: ЧП-стоимость СК (5 строка - 3 строка)

10) кум.ст-ть привл.кап.: (1+Ке)^n или (единица+2 строка)^год

11) PV избыт.дох.: избыт.дох/кум.ст-ть (9 строка/10 строка)

Вопрос “оцените избыт.дох. на СК для каждого года”, ответ: строка 11

Вопрос “Оцените сегодняшнее значение стоимости СК, используя подход..”,

ответ:нач.БС на первый год (было дано) + сумма всей строки 11

Б вопрос: “как изменится ваш ответ, если…”

не забыть поменять изменившиеся ROE и коэф.выплат!

рассчитать после них g = ROE(1 - Кdiv)

ЧП 7 года (последний год в таблице был 6): ЧП 6 года *(1+g)

БС СК (баланс.ст-ть СК) 7 года: ЧП 7 года/ новое ROE

Заключит.вел.избыт.дох-ов: (ЧП 7 года - Ке*БС СК 7 года)/(Ке-g)

приведенная ст-ть.вел.избыт.дох.: заключ.вел.избыт.дох./кумул.ст-ть привл.кап. на 6 год (последний год в таблице)

приведенная.ст-ть избыт.дох.: сумма по всей 11 строке

Б ответ: сегодняшняя ст-ть СК: нач БС+привед ст-ть.вел.избыт.дох.+привед.ст-ть избыт.дох.

——————————————————————————————————

Вы оцениваете банк с портфелем кредитов в размере 2 млрд долл. (2 000 млн) и средневзвешенным сроком этих кредитов 10 лет. Благодаря этому портфелю банк зарабатывает процентный доход, равный 140 млн.долл. в год. Риск дефолта по кредитному портфелю такой, что средняя рыночная процентная ставка по этому портфелю равна 6,5%. Оцените стоимость банковского капитала, если банк имеет долги на сумму 1,8 млрд (1800 млн).

PV = ![]() + 140 * (

+ 140 * (![]() ) - 1800 = 271,89

) - 1800 = 271,89

Формула приведенной стоимости аннуитета (приносит доход):

PV = C * (![]()

PV (Гордон)=Div/r-g или Div/Ke-g

PV = CF/(1+r)^t

r=(Div/P0)+g

FV = PV(1+ k)^n

PV=C/(1+R)+C/(1+R)^2….+(C+N)/(1+R)^n

Задачи:

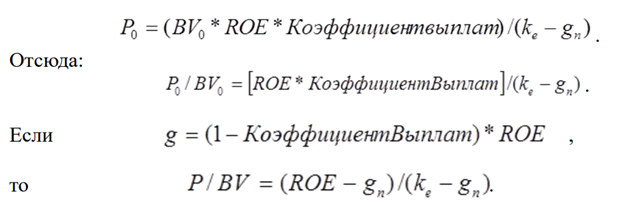

PBV =мультипликатор “цена/балансовая стоимость”

PE = мультипликатор “цена/прибыль”

Данные -> анализ данных -> регрессия -> задать значения для У (как правило мультипликатор), для Х

PE - это индекс в условии задачи

PBV=рыночная цена/балансовая цена

g = ROE(1 - k div), ROE = g/(1-Kdiv)

g=(PE*ke-kdiv)/(PE+kdiv)

kdiv=(див/акц)/(пр/акц)

PE= рын цена/прибыль компании

PE=P0/eps

PBV=(ROE-g)/(ke-g), ROE = PBV(ke-g)+g

Ке = безриск.ставка + бета*премия за риск

темп инфляции = g номин - рост ВНП (%)

переоценка/недооценка мультипликаторов = (факт-прогноз)/прогноз

если переоценен, то с +(%), чем больше число, тем сильнее переоценка

прогнозный мультипликатор: через регрессию полученный коэф.переменной умножается на соответствующее ему значение в столбце (все суммируется и не забыть закрепить значение из выведенных итогов регрессии)

первое число (как 16,16 в примере) = коэф для У, оно не умножается

Для теста:

💡Институты: коммерческие банки, страховые компании; регулятор — Цб.

💡Финансовые инструменты: акции, облигации, деривативы (производный инструмент)

💡Ранжирование от минимального до максимального риска: государственные облигации, корпоративные облигации, акции

💡Частные инвесторы — физ. лица, Институциональные инвесторы — коммерческие банки, страховые компании

💡Фактор времени t и фактор неопределенности r

Риск — разница между реальными и ожидаемыми денежными потоками

💡Инфляция входит в фактор времени

💡Дисконт равен нулю по финансовым инструментам, которые погашаются сегодня

💡Безрисковая ставка — ставка по гос облигациям

r — ставка дисконтирования / норма доходности / вознаграждение

У акции: r — стоимость привлечения капитала

Чем выше рискованность актива, тем выше ставка дисконтирования

💡Эффективные рынки — те рынки, когда в ценах ценных бумаг отражена вся доступная информация на данный момент.

Высоко эффективные рынки — эффективный рынок + конфиденциальная информация

Рынки существуют, потому что инвесторы по-разному оценивают риски

💡Реальная прибыль — когда доход выше дохода, который модно получить на рынке

💡 Процесс поглощения — покупка акций этой компании, цены на такие акции растут

💡Рыночные риски: фондовый, процентный, валютный

Процентный риск — изменение (повышение) процентной ставки

Теория диверсифицированного портфеля — Гарри Марковиц

Системные риски управляются хеджированием (с помощью деривативов: фьючерсы, опционы)

Бета коэффициент — мера подверженности рыночному риску конкретной венной бумаги / Изменение цены акции относительно рыночного портфеля. Вычисление путем регрессии

Премия за риск — на основе исторических данных / путем рассмотрения текущих рыночных цен акций

Ставка дисконтирования денежных потоков — стоимость привлечения собственного капитала

Спред на бирже — это разница между лучшими ценами покупки и продажи торгового актива. Чем меньше спред, тем ликвиднее актив, и наоборот. На величину спреда влияют разные факторы: ликвидность актива, волатильность рынка, сумма сделки, даже время деловой активности.

Трейдеру выгодно покупать активы с минимальным спредом

Рейтинг А1 — не нулевая премия за суверенный риск

Самый высокий рейтинг — нулевой спред дефолта

нормальный рост — либо равен, либо меньше роста экономики

Формула Гордона для нормального роста

💡Стоимость фирмы является функцией трех переменных:

1) способность фирмы создавать денежные потоки,

2) ожидаемый рост этих денежных потоков,

3) неопределенность, связанная с указанными потоками.

💡Каждый из мультипликаторов является функцией тех же самых трех переменных:

1) риска,

2) роста,

3) потенциала для создания денежных потоков.

💡Фирмы должны торговаться при более высоких мультипликаторах, если у них:

1) более высокие темпы роста,

2) меньший риск,

3) более значительный потенциал в плане создания денежных потоков,

💡Фирмы должны торговаться при более низких мультипликаторах, если у них:

1) низкие темпы роста,

2) завышенный риск,

3) меньший потенциал продуцирования денежных потоков.

💡Мультипликатор собственного капитала P/E (цена/прибыль) должен быть выше для фирм, характеризующихся более высокими темпами роста прибыли, более высокими коэф-ми выплат, более низкой стоимостью привлечения капитала.

💡Мультипликатор P/E — это

1) возрастающая функция от коэф-та выплат и темпов роста

2) убывающая функция от стоимости привлечения капитала и риска фирмы.

Для быстрорастущей фирмы мультипликатор P/E является функцией чрезвычайного роста. Чем сильнее ожидаемый рост, тем выше P/E для фирмы.

Влияние изменений в ожидаемых темпах роста варьирует в зависимости от уровня процентных ставок. При низких процентных ставках мультипликатор PE гораздо более чувствителен к изменениям в ожидаемых темпах роста. Причина проста: рост создает в будущем денежные потоки, их приведенная стоимость

Мультипликатор PE является функцией от риска фирмы, этот эффект проявляется в стоимости привлечения капитала.

Фирма с большей стоимостью капитала будет котироваться при более низких мультипликаторах прибыли.

При очень высоких уровнях риска мультипликатор будет расти быстрее, когда риск падает. Применительно ко многим быстрорастущим фирмам, которые оцениваются и как очень рисковые, и как имеющие хороший потенциал роста, снижение риска может увеличить стоимость гораздо быстрее, чем повышение ожидаемых темпов роста.

При повышении общего уровня процентных ставок это приведет к росту стоимости привлечения капитала и снижению мультипликатора PE.

Повышение готовности нести риск со стороны инвесторов приводит к снижению премии за риск по всем акциям и росту PE.

Увелич. ожид. роста прибыли приведет к росту мультипликатора PE.

Увеличение ROE: самое мощное воздействие, рост мультипликатора PE.

Мультипликаторы PE часто сопоставляются по разным странам с целью обнаружения недооцененных и переоценённых рынков. Низкий PE - рынки недооцененные. Высокий PE - переоцененные.

Регрессия. Методология регрессии - традиционный способ, уплотнение больших массивов данных и их сведение в одно уравнение, отражающее связь м/у мультипликаторами PE и финансовыми фундаментальными переменными.

Данный подход имеет ограничения. При множественной регрессии независимые переменные не должны зависеть друг от друга. Быстрорастущие фирмы обычно имеют низкие коэф-ты выплат, отрицательная корреляция м/у коэф выплат и ростом. Регрессия основывается на линейной связи м/у мультипл PE и фундаментальными переменными. Базовая связь м/у мультипликатором PE и финансовыми переменными сама по себе не является стабильной. По всем этим причинам, несмотря на надежность регрессионного анализа, его следует рассматривать только как еще один инструмент поиска подлинного значения стоимости.

Мультипилкатор Цена/балансовая стоимость (PBV)

PBV = (roe-g)/(ke-g)

💡PBV определяется такими переменными как:

1) ожидаемые темпы роста прибыли,

2) коэф выплаты дивидендов,

3) стоимость привлечения капитала,

4) доходность капитала.

💡Повышение PBV:

1) Более быстрые темпы роста прибыли,

2) завышенные коэф выплат,

3) меньшая стоимость привлечения капитала ke,

4) более высокая ROE

💡Из этих 4-х переменных наибольшее воздействие оказывает ROE, трактуем ее как контрактную переменную для этого мультипликатора.

Мульт. PBV стабильно растущей фирмы определяется разностью м/у доходностью капитала и стоимостью его привлечения.

Если доходность капитала > стоимость привлечения (числитель больше знаменателя), то рыночная цена больше БС. Если доходность капитала < стоимость привлечения (числитель больше знаменателя), то рыночная цена ниже БС.

💡Мультипликатор PBV и ROE: PBV подвергается сильному влиянию со стороны ROE. Через ожидаемый рост прибыли и выплат (g = k накопления * ROE). Растет k_e → снижается мульт. PBV. Влияние ROE и k_e можно определить избыточной доходностью (разность м/у ROE и k_e). Чем большее ROE относительно k_e, тем выше мультипликатор PBV. Если ROE=k_e, рыночная цена=балансовой цене, PBV = 1.

Разность м/у ROE и k_e измеряет способность фирмы зарабатывать избыточную доходность в бизнесе, в котором она функционирует. Используя разнообразные аналитические концепции, корпоративные стратегии, исследовали детерминанты размеры и ожидаемую длительность этой избыточной доходности и высокое ROE.

5 сил конкуренций Портера констатирует: фирма способна поддерживать высокую ROE (доходность капитала), если для новых фирм существуют значительные барьеры входа или благодаря тому, что данная фирма имеет конкурентное преимущество перед другими конкурентами.

Не стоит игнорировать и другие фундаментальные переменные: фирмы различаются по степени риска, поэтому следует ожидать, что при любой ROE фирмы с большим риском должны иметь более низкие мультипликаторы PBV. Фирмы с более значительным потенциалом роста должны иметь завышенный мультипликатор при любом уровне фундаментальных переменных.

Применение мультипликатора PBV.

1. Мультипликатор для всего рынка определяется теми же переменными, которые определяют мульт. PBV для индивидуальной фирмы, поэтому следует ожидать, что мультипликатор PBV для рынка будет расти по мере увеличения спреда доходности СК. Спред доходности СК = (прибыль - St)/СК

Мульпликаторы PBV могут различаться в разных компаниях. Самый распространенный подход к оценке PBV состоит в том, чтобы выбрать группу сопоставимых фирм, рассчитать среднее значение PBV для этой группы и обосновать оценку для данной фирмы.

Есть тесная связь м/у PBV и ROE.

1) Низкая ROE - торгуется на уровне балансовой стоимости или ниже.

2) Высокая ROE - торгуется выше БС.

К фирмам, привлекающим внимание инвесторов, относятся те, у которых наблюдается несоответствие м/у PBV и ROE. Например, высокое ROE, низкий PBV.

2. Использование в инвест. стратегиях. Инвесторы используют связь м/у рыночной ценой и балансовой стоимостью во множестве инвест. стратегий. Одни инвесторы использовали низкие значения мульт PBV, рассматривая их как метод отбора недооцененных акций. Другие инвесторы для вынесения суждений по вопросу о степени о степени оцененности комбинируют PBV с другими фундаментальными переменными. Мульт PBV - хороший ориентир для оценки риска при инвестировании в акции. Акции с заниженным PBV зарабатывают больше

Если фирмы с более низким мультипликатором PBV трактуются как более рисковые, то завышенная доходность (r) будет справедливым вознаграждением за данный риск. Недооценнными могут считаться только фирмы с высоким ROE и низким PBV.

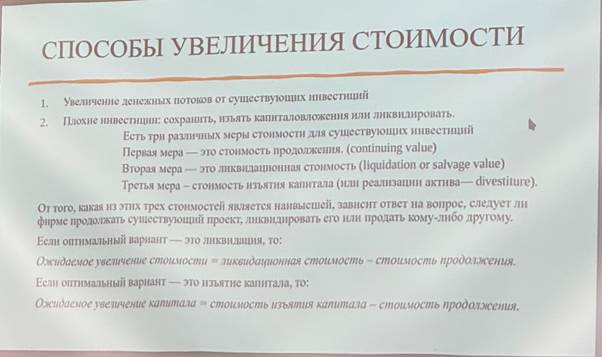

3. Увеличение стоимости границы оценки денежных потоков

Способы увеличения стоимости:

3) Повышение операционной эффективности

4) Снижение налогового бремени

5) Снижение чистых капитальных затрат по существующим инвестициям